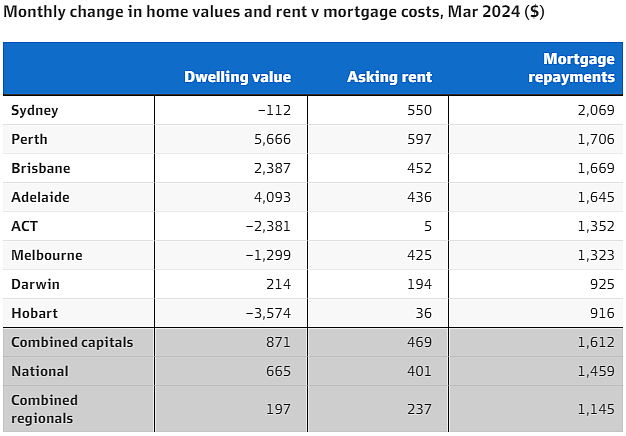

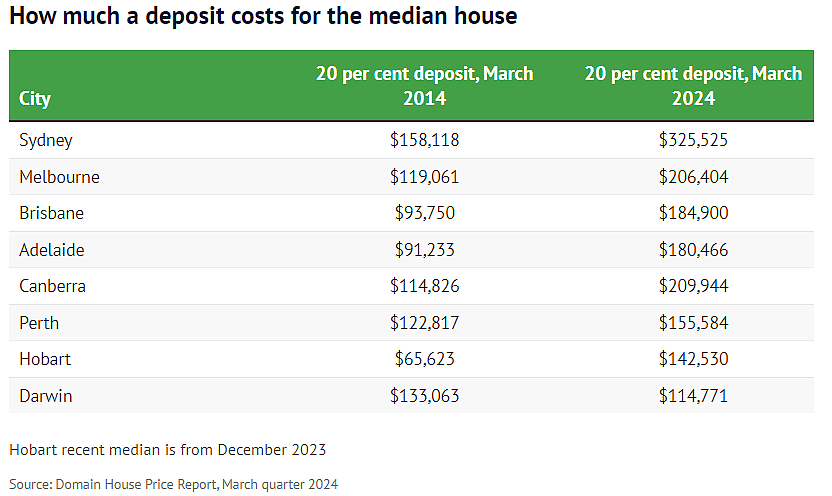

今日话题 澳洲房产投资者或将大举回归! 《澳洲金融评论》报道称,如今“今年加息3次”传言四起,大多投资者已准备好。  澳洲专家称,首次购房者更加依赖“父母银行”和政府的购房计划。在过去10年中,毕竟,购房所需的首付几乎翻了一番。  一位年薪$2.2万,到坐拥$8000万投资房产的澳男,也和大家分享了买房经验...  01 “今年加息3次”传言四起,大多投资者已准备好 澳洲房产投资者大举回归! 《澳洲金融评论》4月29日报道称,未来几个月的进一步加息可能会抑制新房地产投资者的需求,他们可能会被资本收益放缓的可能性吓到。 专家表示,随着租金收入和抵押贷款成本之间的差距扩大,加息也可能将一些房东推向崩溃的边缘。 第一季度核心价格意外地上涨了1%,促使金融市场押注8月份加息,一些经济学家,如Judo Bank的Warren Hogan,将他们的预测从明年降息修改为今年可能加息3次。 受今年到目前为止强于预期的房价增长、飙升的租金以及利率即将下调的预期所吸引,房地产投资者最近大举重返住房市场。 截至2月的一年中,投资者贷款跃升21.5%,是自住者的两倍多。 投资者现在占所有抵押贷款的36.1%,高于34%的十年平均水平。 买家代理机构InvestorKit的研究主管Arjun Paliwal表示,尽管利率上升,过去一年投资者人数一直在增加。 Paliwal说:“很明显,投资者预计利率将在今年或明年的某个时候下降。他们还了解到,在高利率环境下,房地产市场并没有像他们想象的那样衰退。因此,投资者又回来了,他们不仅能够承担更高的抵押贷款成本,而且还蓬勃发展。”  墨尔本投资者Adrian Lee对再次加息的言论并不担心(图片来源:《澳洲金融评论》) 但AMP首席经济学家Shane Oliver表示,对再次加息的担忧可能会阻止一些希望今年降息的购房者和投资者。 他说:“利率上升对房地产市场不利,可能会让房价再次下跌。另一个问题是,如果你加息一次,人们就会猜测下一次,再下一次,所以房地产市场的情绪会变得消极得多。 Oliver表示,即使推迟降息也会产生负面影响。他说:“我怀疑推迟降息会抑制需求,同时,推迟降息的时间越长,不良销售增加的可能性就越大。” CoreLogic研究总监Tim Lawless表示,要价租金的急剧上涨还不足以抵消抵押贷款成本的增加。 “租金收益率现在开始上升,因为租金再次上涨速度快于房屋价值,但仍然相当低,特别是在悉尼和墨尔本等市场。我认为对于投资者来说,偿还债务并确保有足够的现金流来偿还债务,至少在他们拿到一些退税之前,这可能是持有资产最困难的部分。”  2024年3月,房屋价值和租金v抵押贷款成本的月度变化(图片来源:《澳洲金融评论》) 根据CoreLogic的数据,自2022年4月以来,综合首府城市的每月抵押贷款还款额跃升了60%,即1612澳元,但租金仅上涨了20%,即469澳元,而房屋价值仅上涨了2%,即871澳元。 在悉尼,自利率开始上升之前,每月抵押贷款还款额上涨了2069澳元,即56%。相比之下,租金仅上涨了550澳元,即20%,而房屋价值下跌了0.2%。 在墨尔本,抵押贷款还款额上涨了50.4%,但租金仅上涨了20.3%,而房屋价值下跌了3.7%。 Lawless说:‘即使我们看到如此强劲的租赁状况,投资者的支出大幅增加超过了租金收入,除非他们没有抵押贷款或杠杆率不高。我认为,这可能是许多投资者在每月偿债成本方面面临困难的原因。” 02 悉尼首付已翻倍,在澳洲靠工资买不起房 《悉尼晨锋报》4月29日报道,专家称,首次购房者比以往任何时候都更加依赖“父母银行”和政府的购房计划,因为在过去10年中,购房所需的首付几乎翻了一番。 Domain的数据显示,2014年,在大多数首府城市,购买一套普通住宅所需的20%首付约为10万澳元,悉尼的这一数字更高,但此后这一数字急剧上涨。10年前,悉尼中位房价的住宅首付款为15.8万澳元,但现在已涨至32.5万澳元以上。墨尔本买家在2014年需要11.9万澳元的首付,但现在需要20.6万澳元。布里斯班的买家以前只需存下约9.4万澳元的首付,现在则面临着将近18.5万澳元的购房障碍;而珀斯买家面临的障碍也从12.3万澳元左右上升到超过15.5万澳元。  在澳洲各首府城市购买中位房价房产所需的首付款(图片来源:《悉尼晨锋报》)高昂的首付要求迫使购房者寻找其他途径来弥补资金缺口,或者在能负担得起的房产类型或地点上做出让步。PRD首席经济学家Diaswati Mardiasmo表示,根据澳洲统计局的数据,过去10年的工资增长率约为26%,首次置业者在很大程度上依赖于家庭帮助和政府计划。“工资肯定是上涨了,但并没有翻倍或三倍——你需要工资涨三倍,因为如果工资仅翻了一番,只是刚好满足要求而已。”“你需要考虑的不仅仅是首付,还有建筑检查、保险和其他费用。”报道称,首付的金额还不包括印花税。  (图片来源:《悉尼晨锋报》)她说,一些首次购房者收入过高,超过了州政府和联邦政府援助计划的收入上限(这些计划允许他们用低至5%的购买价格购房),但他们的收入又不足以存下更多首付。“他们陷入了一种奇怪的困境,对于政府的计划来说他们太有钱了,但又无力支付20%的首付。”如果没有“父母银行”,他们要么根本无法买房,要么被迫支付贷款人抵押贷款保险(LMI),而Mardiasmo说这是有风险的:“这需要花费更多的钱,尤其是在利率发生变化的情况下。如果你想再融资,它也会对你产生负面影响。”  (图片来源:《悉尼晨锋报》)Domain研究和经济学主管Nicola Powell表示,数据显示,许多首次购房者并不是以20%的首付购房,并且很可能申请了LMI或依靠财政帮助。Powell说,要么是这样,要么就是他们购买的是单元房,而在大多数首府城市,这些单元房的房价增幅低于独栋屋。“首次置业者会选择低端市场。单元房更实惠,因为我们在建造单元房方面比建造住宅做得更好。”然而,她认为需要建造更多的房产选择,这样人们就不会试图用出售单元房获得的相对较少的财富购买独栋屋。  (图片来源:《悉尼晨锋报》)尽管如此,她认为在大多数城市,单元房都是一项不错的投资,这取决于类型和位置。联邦政府最近提高了“帮买”共有产权计划(Help to Buy)的上限,但该计划尚未获得国会通过。自推出以来,联邦政府也提高了首次置业担保(First Home Guarantee)计划的上限。她说:“他们确实修改了上限,但这是基于固定数字,而不是个人情况。有人可能收入看似很高,但育儿、休育儿假等其他费用......可能意味着他们仍然负担不起首付。” 03 澳男分享经验:入市最佳时机是尽快 澳洲一位颇有买卖房产经验的男子,也和大家分享了经验。 专家《每日邮报》4月28日报道称,一位拥有价值8000万澳元投资组合的澳洲房地产大亨透露了他深感后悔的一个决定,并称这是他犯下的70万澳元错误。  22岁时,Allister Lewison在Woolworths担任夜班经理,年薪2.2万澳元。他和兄弟凑钱筹集了首付,买下了第一套房产。 又买了几处投资房产后,2005年Lewison决定以31.5万澳元的价格买下墨尔本外城区一栋位于大地块上的小房子。 Lewison打算细分土地,在后面建一栋联排别墅,但他退缩了。 尽管为新建房产投资了18万澳元,但对不断上涨的利率和全球金融危机的担忧,让他在3年后就卖掉了房产。 他决定先卖掉前面的房子,不久后又卖掉后面的联排别墅。  Allister Lewison  (图片来源:《每日邮报》) 他说:“我一直计划卖掉前面的房产,但听说全球金融危机后,我想也应该卖掉联排别墅。” 他希望当时能留住这栋房子,因为今天它的价值可能达到100万澳元,给他留下70万澳元的净值。 现年46岁的他说:“到2008年年中,现金利率为7.25%,抵押贷款利率为9.5%,我们担心利率会继续上升。” “如果我当时用这笔净值去买另一处房产,就不用支付印花税、中介费,也不会有租金收入的损失。卖掉是一个巨大的错误。如果我留着它,今天它的价值会达到100万澳元。” “事后看来,我一开始就应该买一处新房产,而不是从头开始建。同一时间里,我可能会买两三处房产。”   (图片来源:《每日邮报》)Lewison是Open Corp的联合创始人,他称年轻时自己不知道如何计算房产的净值,以为需要在自己居住的城区买房。他开始投资是为了确保退休后有足够的资金维持良好的生活质量,但在房地产投资历程中,这已经不仅仅是为了这个目的。他说:“我认为,我们购买投资房产是在为政府和人民做贡献。”现在,他通过制定房地产计划和执行策略,帮助其他年轻的澳人追随他的脚步。   (图片来源:《每日邮报》)“进入市场的最佳时机是尽快。随着房价上涨,存钱买房只会越来越难。尽你所能——向父母借钱,与兄弟姐妹、表亲或朋友合作,利用市场增长的机会。”目前,Lewison在维州、珀斯、悉尼和布里斯班都有房产。Adelaide最近他对阿德莱德也感兴趣。 今日结语 澳洲房产投资者,或将在今年大举回归!“今年加息3次”传言四起,大多投资者已准备好。对此,你有什么看法?欢迎留言评论。 编辑:O 责编:Martin 材料来源:AFR、今日澳洲App等 Ref: https://sydney.jinriaozhou.com/content-1024516759302008 https://sydney.jinriaozhou.com/content-1024516829432005 https://sydney.jinriaozhou.com/content-1024516882078011 |